前回の記事では、お金が増える方法についてお伝えしました。

まだ読まれていない方は先にそちらの記事をご参照ください。

さて、お金を増やすためには、そもそもお金が増える仕組みについて理解し、実行する必要があります。ということで今回は、いよいよお金が増える仕組みについてご紹介します。

お金が増える仕組みとは

お金が増える仕組みを作るには、ずばり

収入>支出

という形をキープ出来ていれば、自然とお金が増えていくわけです。

この形をより強固にする為には、収入を増やすか、支出を減らすかの2択しかありません。

支出を減らすことについては、前記事に節約や節税の大切さについて記載しました。

ここでは収入を増やすことについて考えていきたいと思います。

そもそも、稼ぐという手法には2種類あることはご存じでしょうか!?

稼ぐという方法にはこの2種類があります。

自分で稼ぐということは、真面目な日本人はほとんどの方がされていますね。

対して、「自分以外に稼いでもらう」ということを実行している方はまだまだ少ないです。

この差が、お金持ちとそうでない人の差です。

自分以外に稼いでもらう

というのは、どういうことでしょうか?

株式投資でしょうか?不動産投資でしょうか?

もちろんそれらも含まれます。

会社の社長やオーナーなんかもそうです。

自分だけでなく、従業員に働いて(稼いで)もらっているのです。

つまり、お金が増える仕組みを作るためには、支出を減らし、自分も頑張って稼ぐ+自分以外にも稼いでもらうシステムを作ることが、より重要になってくるのです。

自分以外に稼いでもらう重要性

当たり前の話ですが、人が1人で出来ることは限りがあります。

日雇い労働で頑張って1日1万円稼いだとします。

1人なら1万円が限界ですが、人を5人集めてきたとしたら自分と合わせて6万円稼げます。手数料として1人から2000円もらえれば、集めた人は自分が稼ぐ1万円に加えて2000円×5=余分に1万円、合計2万円手にすることができるのです。

もちろん、人を集めたり管理する大変さはあると思いますが、その分多く稼げるのはごく自然な仕組みですね。

かといって会社を作ったり、事業を立ち上げるのは大変そうだな~

その通りです。起業するのはリスクも大きいし、準備も大変になってきます。

ここで言いたいのは、皆さんにそこまでのリスクを背負って頑張れと言っているのではありません。初心者にも簡単な、もっと良い方法があるのです。

初心者必見 おすすめの稼ぎ方

自分以外に稼いでもらうには、人に稼いできてもらうか、お金に稼いできてもらうしかありません。

そう。お金に働いてもらうのです。

投資です。

投資って興味あるけど、リスクが怖いなぁ

初心者がいきなり個別銘柄の株式投資、ましてはデイトレードなんかに挑戦すれば100%負けます。

1回、2回、たまたま勝てたとしても必ず負けます。そんなに甘い世界ではないからです。

しかし、初心者や過去に投資で大失敗した人、もうこれ以上負けれない人にこそやってもらいたいおすすめのものがあります。

それこそが投資信託(つみたてNISA)です。

つみたてNISA(積立NISA)がおすすめの理由

つみたてNISAについての詳しい内容は、別サイトに譲りますが、ここでは簡単になぜつみたてNISAが優れているのかということをご紹介します。

節税対策が出来る

つみたてNISAは運用益が全て非課税となります。

通常の投資信託は運用益の20%が税金で引かれます。

単純に100万円儲けたとしても20万円は税金として持っていかれるのです。

それに対してつみたてNISAなら運用益はまるまる手元に残ります。節税対策としてはiDeCoの方が効果的という意見もありますが、運用の手軽さや自由度、手数料等を考慮するとiDeCoよりもつみたてNISAに軍配が上がります。

少額から始められる

つみたてNISAのメリットとして第1に挙げられるのは少額から始められることです。具体的には100円からはじめられます。500円玉貯金感覚で出来るのが魅力的です。

iDeCoは最低月5000円からなので、積立NISAのハードルの低さがよくわかるね!

いつでも売却可能

いつでも売却可能なことも大切なポイントです。いざ投資に資金を移したところで、急遽費用が必要になることってありますよね。

iDeCoであれば、1度始めてしまうと原則60歳を越えるまで引き出すことは出来ないけれど、積み立てNISAはいつでも売却可能です。

売却する量も自分で選択できるので、より自由度の高い投資方法だといえそうですね。

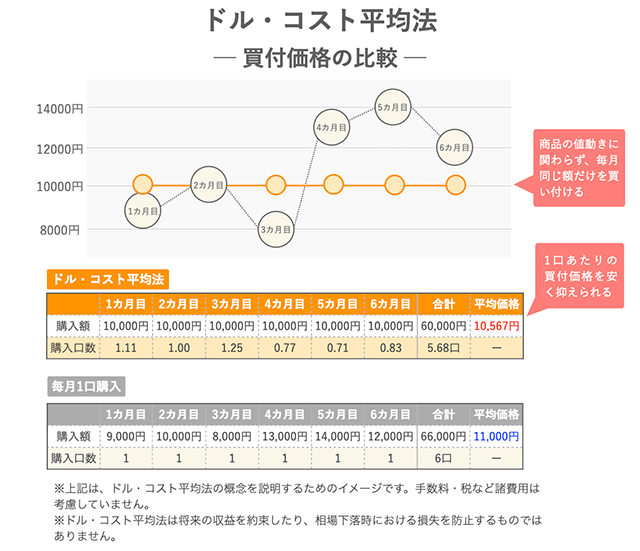

ドルコスト平均法なので、投資時期に迷うことがない

ドル・コスト平均法とは、価格が日々変わる金融商品を、一度に購入するのではなく一定額ずつ分けて購入することで、平均買付単価を抑える方法です。

株式投資って、何を買うよりもいつ買うのか。というタイミングが重要視されます。なぜなら株価は変動するからです。すべての投資家がそのタイミングを見計らうのに多くの時間を割き、悩んでいます。

対してつみたてNISAは毎月コツコツ投資出来るので、株価が上がっても下がっても恩恵を受けることができます。

なにより、投資に悩む時間がなくなるので、空いた時間を自分の好きなことに利用出来るのが嬉しいですね。

優良な投資先しか選択肢にない(初心者でも極力失敗しない仕組み)

つみたてNISAで購入することができるのは、金融庁が「長期」「積立」「分散」の投資に適していると判断した金融商品(投資信託・ETF)のみです。

つまり、金融庁が太鼓判を押した商品しかないので、そうそう破綻等のリスクがなく、安心して投資できるということです。

もちろん、価格変動によるリスクはありますが、先ほど挙げたドルコスト平均法で長期投資することにより、そのリスクも最小限にまで抑えられている商品なのです。

まとめ

お金が増える仕組みについてご紹介しました。

お金を増やすには、

収入>支出

の図式を忘れずに、収入を増やしながら支出を抑えることが大切です。

収入を増やすには、本業に加え、まずは今回紹介したつみたてNISAを利用するのが効果的でしょう。

たとえ少額からの投資でも、複利効果も相まってあなたの資産を増やす手助けをしてくれることでしょう。

つみたてNISAを最大限お得に利用する方法は下記記事にてご紹介しています。

・つみたてNISAを最大限お得に始める方法

お金を稼ぐ方法は、結局地道な方法が1番の近道です。簡単に稼げるような儲け話は100%詐欺なので注意しましょう!

コメント